发布时间: 2024-12-30 00:37:48 文章作者: M6米乐官网登录入口

供应端,海外铝土矿供应不确定依旧较大,国内矿山复产有望,产能投放大部分集中在二季度和三季度,在铝土矿端没再次出现严重的风险事件的前提下,氧化铝产量或在二季度中后段有明显提升。需求端,我国氧化铝净出口格局将成为常态,下游电解铝厂因成本高企问题,在一季度预期有一定减产规模,进入二季度,由于2024年末西南地区水力发电量下降较多,在西南地区丰水期前期电解铝产能复产或将受电力制约,氧化铝整体下游需求增速或有所放缓。供应端,氧化铝紧缺格局有望逐渐转变为宽松,电解铝产能仍将保持高位运行,但增量比较有限。需求端,需求端,铝材出口退税政策取消,某些特定的程度上压制我国企业出口积极性,预计明年出口端会有一定幅度的下降;明年房地产市场仍将维持低迷状态,唯一值得期待的是房地产刺激政策能否让房地产三大指标的同比跌幅收窄;新能源汽车仍将支撑整体需求,但欧盟对我们国家新能源汽车的制裁仍在与我国洽谈中,或对出口端造成一定影响;消费品“以旧换新”仍将发力,三大白色家电同比增速有望延续2024年末的增长态势;光伏装机将继续维持同比增长态势,虽然增速难以回到2023年的巅峰,但对铝的需求增量仍将有较大贡献。库存方面,若2025年铝水比例持续上调至90%以上,铝锭库存有望下降到40万吨以下。氧化铝:2025年,氧化铝供需有望由紧转松价格底部有望回到3500元/吨附近,全年价格运行区间预计为【3500-5000】,套利整体以正套思路为主。电解铝:电解铝2025年供应缺口将逐步扩大,价格中枢逐渐上移,全年价格运行区间预计为【18500-22500】元/吨,整体走势或呈现先抑后扬态势。

1.2024年氧化铝&电解铝行情回顾1.1 供应扰动频发,氧化铝价格大大上涨回顾2024年,氧化铝期货运行可分为四个阶段。第一阶段(1月-4月),2023年末几内亚港炸以及国内环保管制使市场多头情绪高涨,而进入2024年初后,情绪逐渐消退,氧化铝回落后维持【3000-3400】区间内震荡。第二阶段(4月-6月),随着海内外宏观共振,有色金属价格持续上涨,铝价上涨亦带动氧化铝价格上行。同时,国内铝土矿复产计划延后,西南地区有部分电解铝产能提前复产,氧化铝供需格局存扭转的预期,叠加力拓氧化铝厂因天然气管道爆炸宣布发货问题不可抗力,因此氧化铝价格持续上涨,主连合约最高涨至4266元/吨,创历史新高。第三阶段(6月-10月),6月山西和河南的铝土矿山小规模复产,叠加铝价随着有色金属板块回落,氧化铝亦跟随下跌。随后国内氧化铝产能高位运行,印尼重新审视铝土矿禁令,市场对此有解禁预期,氧化铝进一步下跌至3500元/吨附近。第四阶段(10月至今),海内外供应端扰动频发,使氧化铝价格持续上涨,不断创历史新高,由9月底的4200元/吨上涨至12月5日的5540元/吨。其中供应扰动事件包括几内亚海关突然暂停一家铝土矿企业的出口业务、ALCOA在巴西的氧化铝厂因铝土矿运输船在巴拿马运河搁浅而宣布不可抗力、国内四季度环保管制趋严,山西铝土矿大规模复产几无可能、重庆一大型氧化铝仓停产以及贵州地区某氧化铝厂因煤气 炉故障焙烧停炉一台等。现货方面,以山东的氧化铝现货为基准,2024年以来,大部分都维持现货贴水的状态。但在11月开始,氧化铝期货小幅回调,但现货仍因供应紧缺问题,持续上涨,在11月中旬开始,基差不断扩大,在11月底一度扩大至530,反套窗口打开,再度使氧化铝期货价格上涨。

1.2 宏观与基本面轮番影响,电解铝价格波动变大回顾2024年,电解铝期货价格运行可分为三个阶段。第一阶段(1月-6月),1-2月,电解铝处于季节性累库阶段,叠加LME库存大幅增加,铝价在年初下跌后在低位震荡。3月,终端行业如房地产、光伏、家电等均有利好,电解铝累库幅度大幅低于预期,累库完成后的库存水平处于近5年同期最低位,叠加欧盟对俄铝实施禁令,铝价开始上涨。进入二季度,美国经济“软着陆”以及二次通胀继续为铝价补充上涨驱动力,最终沪铝主连合约最高上涨至22040元/吨。第二阶段(6月-8月),国内“金3银4”消费旺季结束,云南电解铝产能复产顺利,叠加美联储维持态度使短期降息的预期降温,铝价走出倒“V”行情,主连合约回落至年内低位18730元/吨。第三阶段(8月-11月),虽然电解铝产能高位运行,但是铝锭库存一直处于去库状态,且在“金9银10”的提振下去库幅度较大,库存下跌至了近5年同期较低位;氧化铝因海外供应端扰动频发,价格大面积上涨,使电解铝生产成本快速飙升;美联储于9月开启降息周期,引发降息后的通胀交易。宏观以及基本面的轮番影响,使得沪铝主连合约价格再度上涨至21820元/吨,但随后因特朗普交易,价格回落后在20000-21000元/吨区间内震荡。

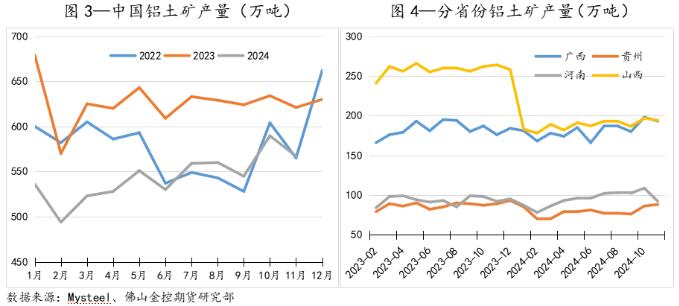

2.铝土矿供应情况回顾及展望2.1 国内铝土矿运行情况今年1-6月,我国铝土矿产量一直维持近3年同期最低位运行,原料供应持续处于偏紧状态。到了7月,我国铝土矿产量开始缓慢缓慢回升,7-9月产量水平上涨至近3年偏低位,但依旧无法缓解我国铝土矿供应紧缺的局面。10-11月,我国铝土矿产量再次下跌至近3年同期最低位。分省份来看,山西自2023年末矿山减产后,产量并未有起色,一直维持低位运行;广西和贵州的产量表现则相对稳定,全年产量较为稳定;河南则有部分产能新增,产量持续上涨,但在10月后产量因减产持续下跌。展望后续,国内铝土矿山复产仍将集中在山西和河南两省。然而,河南铝土矿山多位露天矿,我国冬季环保管制频发,对露天矿复垦造成极大阻力;山西则因去年年底以及今年的煤矿和非煤矿山事故导致整体安全监察氛围提升,矿山复产亦十分困难。环保管制和安全监察是我国两大重点,且是长期且严格的制约,因此,明年我国铝土矿山大规模复产难度依旧极大,国内铝土矿或将维持偏紧局面,不宜过分乐观。

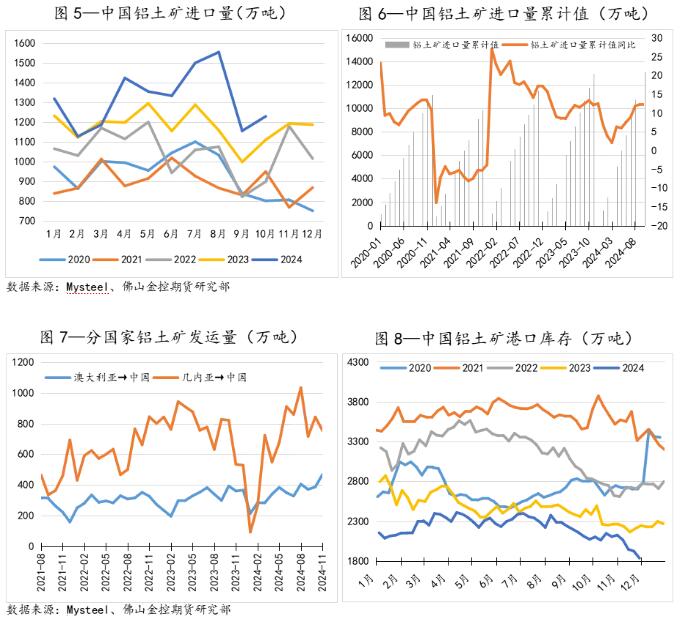

2.2 铝土矿进口依赖度逐年提升,但外矿供应偏紧?2024年,我国铝土矿每个月的进口量基本维持近5年同期最高位,在8月时达到全年最高水平,进口量为1554.6万吨。10月,我国铝土矿进口量为1228.93,虽然进口量从高位回落,但依旧处于近5年同期最高位。1-10月,我国铝土矿进口量累计值为1318.02万吨,同比增长12.11%,同比增速持续加快。在我国铝土矿产量下降的同时,需要更多的进口矿弥补供应缺口,我国进口依赖度逐年提升。分国家来看,今年我国从澳大利亚进口的铝土矿逐月缓慢提升,进口量相对稳定,自几内亚进口的矿石从年初开始快速回升,在8月达到年内高峰后回落至较高水平运行。10月,自澳大利亚发运量为469万吨,自几内亚发运量为754万吨,皆处于较高水平。虽然每个月发运量维持较高水平,但我国铝土矿港口库存持续下跌,全年维持近5年同期最低位,截至11月29日,我国铝土矿港口库存为1837万吨,同比去年下跌16.88%。从库存可以看出,虽然外矿进口量处于高位,但我国铝土矿整体供应仍有缺口,导致2024年海内外铝土矿价格持续上涨。综合来看,国内铝土矿山因环保和安全问题,大规模复产难度极大,而海外铝土矿供应扰动频发,后续铝土矿供应增量或有限,叠加氧化铝企业生产利润颇丰,海内外铝土矿价格仍有进一步上抬的可能。

3.氧化铝基本面情况回顾及展望3.1 2025年海内外氧化铝新建产能2025年,我国预计有7个氧化铝项目有新建产能,总计1320万吨。其中,中铝华昇二期在2025年一季度和二季度均有投产,合计100万吨;广投北海和魏桥在2025年二季度均有200万吨新建差能;文丰新材在2025年二季度和三季度预计投产240万吨;创源新材计划于三季度新建产能100万吨;北海东方希望预计在四季度投产240万;而防城港有240万吨新建产能未确定时间。海外方面,2025年有5个项目预计有新建产能,5个项目均在印尼,总计460万吨。其中,Vedanta、NALCO的150万吨和50万吨产能未确定投产时间;锦江和Mempawah计划在一季度新建产能160万吨;南山二期预计在2025年下半年投产约100万吨。综合来看,海内外12个投产项目,合计新建产能1780万吨。除去三个无明确投产时间的项目,剩余的项目大部分都计划在2025年一季度和二季度完成投产,上半年新建产能预计有780万吨,2025年下半年有560万吨投产。因此,2025年全球氧化铝供应偏紧状态将逐渐缓解,预计从二季度末开始,氧化铝供应会逐渐改善,上半年对供应端不宜过分乐观。

3.2 氧化铝利润可观,月产量维持高位今年上半年,氧化铝生产成本缓慢抬升,据钢联数据,氧化铝生产成本由1月的2778.7元/吨上涨至6月的2818.9元/吨,涨幅1.45%;9月开始,海内外供应端扰动事件频发,导致铝土矿价格持续上涨,氧化铝生产成本因此亦加速上涨,9月-11月,成本从2915.5元/吨上涨至3306.7元/吨,涨幅高达13.42%。利润方面,生产利润在4月开始快速攀升,由4月的546.7元/吨上涨至6月的1091.6元/吨,到了9月,随着供应端事件频发,氧化铝期现价格涨幅变大,在11月屡创历史上最新的记录,9月-11月氧化铝生产利润由1081.3元/吨上涨至2202.2元/吨,涨幅高达50.9%。综合来看,氧化铝生产利润在年内持续爬升,全年维持极高水平。在利润维持极高位的情况下,各省份氧化铝产能利用率皆维持较高位运行。其中,广西一直维持较高的产能利用率,4月,广西产能利用率再度上涨,在9月到达高峰97.37%;山东产能利用率在年初上涨后,缓慢回落,基本维持在85%附近震荡;河南在年初大规模复产,产能利用率持续上涨,由41.63%上涨至80%左右;贵州产能利用率变化不大,维持70%以上,在9月明显回落后再度大幅回升;山西则是在一、二季度持续回升后,产能利用率维持在75%附近震荡。

产量方面,此前产能扩张较多,虽然今年铝土矿供应扰动持续,但是1-10月全球冶金级氧化铝的月产量基本维持近5年同期最高位,10月产量为1260.6万吨,创下新高,同比增长4.68%。而国内的情况亦类似,1-11月我国冶金级氧化铝的月产量4月、5月和8月低于去年,其余月份皆处于近5年同期最高位,11月产量为701.8万吨,同比增长5.49%。2025年,全球仍有1780万吨产能投产,投产时间集中在一季度末和二季度。因此,2025年下半年氧化铝产量或有明显增长,有望再创历史上最新的记录。

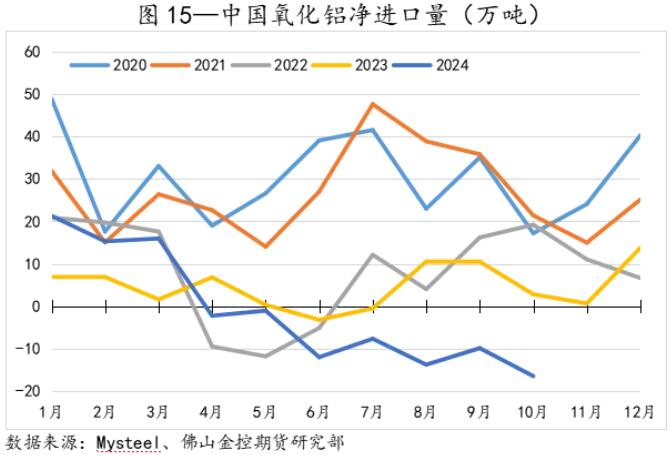

3.3 海外供应偏紧,我国净出口局面仍将持续2024年,由于海外铝土矿供应扰动,多个地区的氧化铝供应亦受到影响,氧化铝进口盈亏自5月中旬开始一直处于亏损状态。我国氧化铝进口量自1月起,持续下跌,6月-10月,氧化铝进口量一直维持近5年同期最低位,8月和10月的进口量仅为0.63万吨。反观出口量,我国氧化铝产量占全球产量约62%,在海外供应偏紧的情况下,我国氧化铝出口量全年维持较好表现。10月氧化铝出口量为17.02万吨,同比增长141.42%,处于近5年同期最高位。

今年以来,一方面,氧化铝供应受海外铝土矿供应扰动影响,多个国家或地区出现供应紧张的情况;另一方面,我国企业中标海外铝厂的招标以及俄铝控股我国某氧化铝厂等,亦使我国氧化铝出口逐渐变为常态化。2024我国氧化铝净进口量持续下跌,10月净进口量为-16.4万吨,6月-10月,一直维持近5年同期最低位,持续处于0以下的净进口量亦在加剧我国氧化铝供需错配的矛盾,2025年氧化铝净进口量为负数亦将持续。

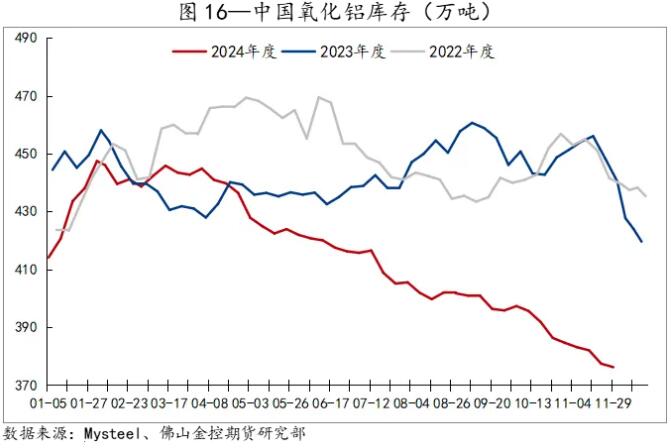

3.4 供需错配下,氧化铝去库流畅由于海外铝土矿供应扰动,全球氧化铝供需错配,因此今年4月以来,我国氧化铝库存持续下跌,去库畅通无阻。从4月中旬开始,氧化铝库存已下跌至近3年同期最低位。截至11月29日,我国氧化铝库存为376.2万吨,同比下跌16.08%,较4月初下跌15.42%。展望2025年,我国氧化铝净出口格局或维持,国内供需错配或将持续,氧化铝库存仍将维持偏弱态势。

3.5 氧化铝供需平衡表2024年,氧化铝产能利用率预计维持高位运行,产量预计有8204.4万吨,净进口量为-36.97万吨,2024年氧化铝供应量预计为8167.43万吨,而氧化铝需求量预计为8266.29万吨,供需平衡为-98.86,即由2023年过剩118.4万吨转变为紧缺98.86万吨。到了2025年,预计氧化铝产量继续维持强势,全年产量为8749.48万吨,而出口变为常态化,净进口量继续走弱至-80万吨,氧化铝供应量为8669.48万吨,需求量预计为8602.05万吨,供需平衡由紧缺98.86万吨转变为过剩67.43万吨。因此,预计2025年氧化铝价格中枢将逐渐下移。

4.电解铝供应端情况回顾及展望4.1 海内外电解铝新建产能明细2025年,我国计划有5个电解铝项目投产,合计105万吨。其中,新疆的农六师铝业有20万吨产能计划于2025年一季度投产,中铝青海亦有10万吨产能在一季度投产;而天山铝业则计划于2025年一季度和二季度一共投产20万吨产能;到了四季度,则有霍煤鸿骏扎铝二期的35万吨以及东山铝业的20万吨产能投产。

海外方面,2025年一共有9个电解铝项目投产,4个位于印尼,其余5个项目分别位于俄罗斯、印度、越南、伊朗和西班牙,合计投产156万吨。其中,印尼的INALUM计划投产5万吨,Tsingshan-华青、Adaro/力勤和Bintan-南山皆预计新建产能25万吨;俄罗斯的Taishet新建产能13万吨;印度的Balco/Korba计划投产20万吨;越南的陈红泉新建产能15万吨;伊朗的Salco Asalouyeh新建产能6万吨;西班牙的美国铝业计划投产22万吨。

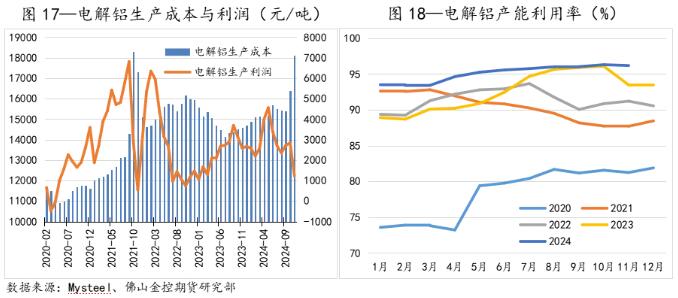

4.2 电解铝利润可观,推动产量高位运行今年1-5月,随着电解铝价格大幅上涨,利润亦水涨船高,由2585元/吨上涨至4558元/吨。到了6-8月,随着铝价大幅回落,利润亦收窄至2349元/吨。9月-11月,氧化铝价格大幅上涨,大幅度的增加电解铝的原料成本,成本上涨至19617元/吨,利润则大幅下跌至1226元/吨。由于今年电解铝生产利润较为可观,西南地区产能复产较为顺利,我国电解铝产能利用率从3月开始持续上涨,由3月的93.42%上涨至10月的96.3%,产能利用率一直维持近5年同期最高位。而11月由于氧化铝价格大幅上涨,电解铝生产成本飙升,有小部分产能检修停产,产能利用率小幅回落至96.18%,但依旧处于同期最高位。

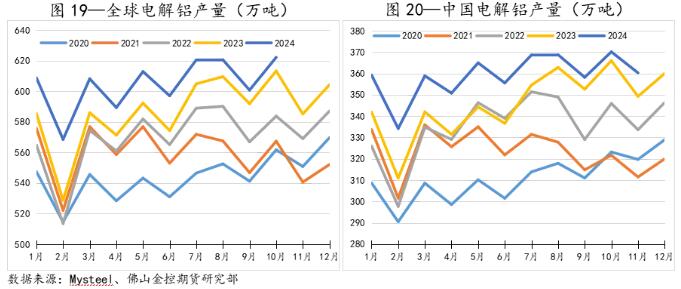

产量方面,因利润较为可观,全球电解铝月产量目前为止皆处于近5年同期最高位,可谓是“天花板级别”的月产量输出。10月,全球电解铝产量为622.1万吨,同比增长1.45%;1-10月,全球电解铝产量为6048.1万吨,同比增长3.26%。中国电解铝月产量亦维持近5年同期最高位运行,11月中国电解铝产量为360.27万吨,同比增长3.16%;1-11月,中国电解铝产量为3949.6万吨,同比增长4.14%。虽然近期利润回落幅度较大,但电解铝供应端仍将维持强势表现。

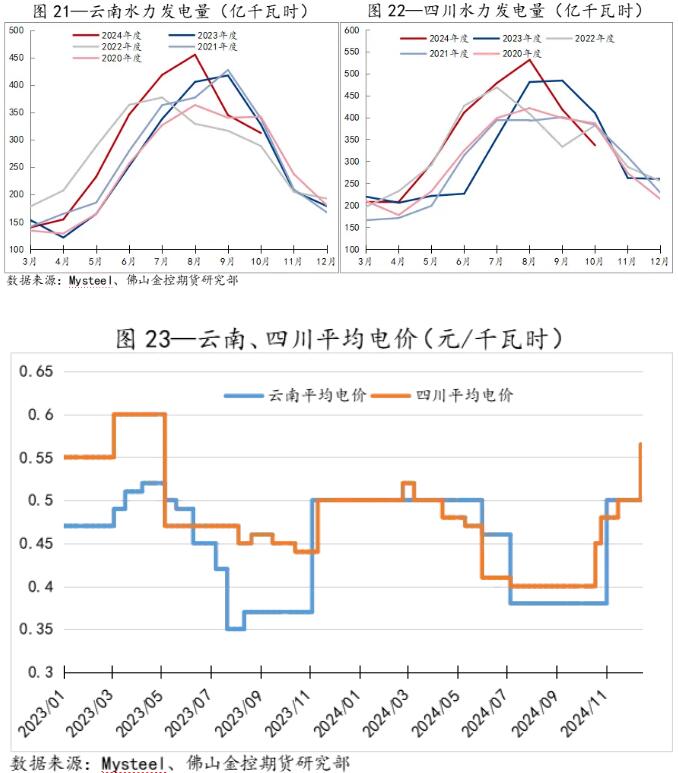

4.3 西南地区发电量不及往年,枯水期电费上涨或扩大铝厂检修规模如下列图表所示,云南和四川两省水力发电量从季节性上看,往年基本在9月达到高峰后从10月开始逐月回落。然而今年情况有所不同,虽然云南和四川水力大电量在8月上涨至近5年同期最高位,但下降拐点明显早于往年,且下落幅度较大。截至10月,云南水力发电量为312亿千瓦时,下降至近5年同期偏低的位置,而四川水力发电量为336.4亿千瓦时,更是下跌至近5年同期最低位。电价方面,随着9月水力发电量大幅下跌,10月西南地区逐渐进入枯水期后,云南和四川两省的平均电费在11月开始逐步爬升。其中,云南的平均电费由0.38元/千瓦时上涨至0.5元/千瓦时,四川的平均电费由0.4元/千瓦时上涨至0.565元/千瓦时。叠加氧化铝现货价格大幅上涨后,在高位久居不下,电解铝生产成本亦维持高位,目前四川有部分铝厂因亏损而检修停产。随着枯水期的深入以及发电量的下降,西南两省的电费仍有上涨的可能,从而导致更多的铝厂检修减产。

4.4 沪伦比值震荡下行,铝锭进口量将维持低位今年1-5月,电解铝沪伦比值持续下行,对应电解铝的进口量亦震荡下行,由55.54万吨下降至45.66万吨。随后沪伦比值回升至8.5以上后再次震荡下行,11月因取消出口退税政策的消息,内外比值快速下跌至7.8附近,全年来看沪伦比值处于震荡下行态势。后续来看,因铝材出口退税被取消,内外比值重心下移,电解铝进口量边际走弱或成常态。

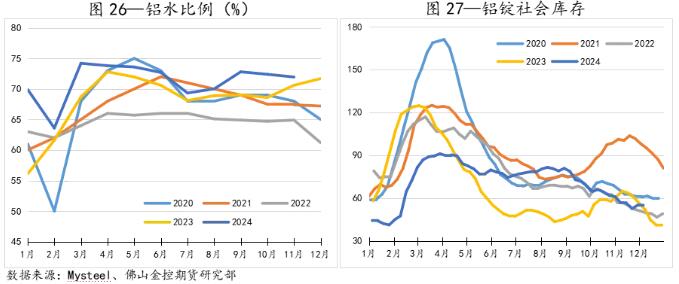

4.5 政策引导铝水比例上调,但铝锭库存受需求拖累,表现将逐渐走弱今年5月,国务院印发《2024—2025年节能降碳行动方案》,里面提到,到2025年底,铝水直接合金化比例提高到90%以上。铝水直接合金化将会成为行业大趋势,铝水比例若大幅上涨,铝锭库存将进一步去库。今年以来,铝水比例一直维持高位运行,仅5、6、7、8月铝水比例低于往年,其余月份铝水比例皆处于近5年同期最高位。截至11月,铝水比例为71.95%,预计12月的铝水比例将继续维持强势。库存方面,今年一季度在“金三银四”的旺季加持下,铝锭在季节性累库阶段累库幅度不及往年,1-4月铝锭库存维持金5年同期最低位运行。但是在5-8月,消费进入淡季,云南地区产能复产顺利,铝锭社会库存去库不畅,后期围绕80万吨震荡。9-11月,“金九银十”叠加以旧换新政策发力,叠加冬季来临导致新疆地区运输受阻,铝锭快速去库至55万吨左右。展望后续,12月新疆地区积压状况逐渐缓解,叠加11月“抢出口”后需求存萎缩预期,铝锭库存年底去库或不畅。进入2025年,铝水比例或逐渐上调,将减轻铝锭累库压力。

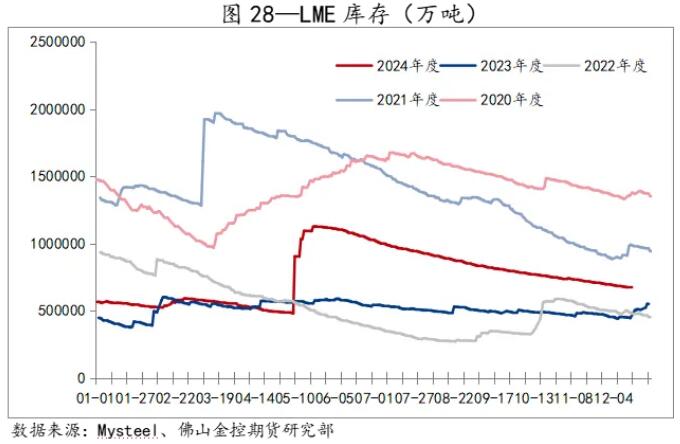

4.6 海外库存高位回落,库存压力持续缓解今年1-5月,LME库存长期处在近5年同期极低位运行,由56.64万吨下跌至47.99万吨,给予伦铝价格支撑。但受英美两国对俄铝等实施制裁,LME禁止俄铝,持货商纷纷选择在禁令前较长,5月10日,LME库存大幅累库,一日累库42.4万吨,随后延续大幅累库态势,库存于5月23日上涨至112.78万吨。6-11月,LME库存持续去库,库存压力逐渐缓解。截至11月29日,LME库存下降至69.6万吨,处于近五年同期中位。后续LME库存仍将延续去库态势,库存支撑逐渐走强。

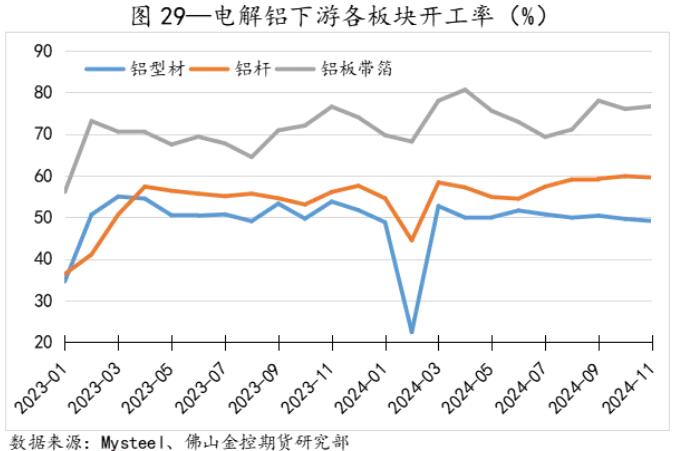

5.电解铝下游运行情况回顾及展望5.1 电解铝下游各板块开工情况铝型材:2024年受房地产市场拖累,铝型材全年开工率表现较为疲软,春节后复产的开工率为52.74%,同比下降4.14%。虽然房地产市场在传统旺季“金九银十”期间成交有所增长,但由于库存堆积,铝型材开工并没有起色,自6月开始,基本处于逐月下降的趋势。铝型材开工疲软拖累电解铝整日下游需求,进入2025年,终端需求恐不会有较大幅度的回暖,预计铝型材开工仍将维持疲软态势。铝板带:随着新能源车的崛起,板带成为铝下游需求为数不多的支撑点。在今年“金三银四”消费旺季,板带开工一度冲高至80%以上,创历史新高。然而,板带开工受淡旺季影响明显,5-8月淡季期间开工回落至70%左右。9月,“金九银十”预期叠加汽车“以旧换新”发力,再度推动板带开工至年内次高点。进入2025年,新能源汽车仍将持续发力,板带开工仍将继续支撑下游需求。

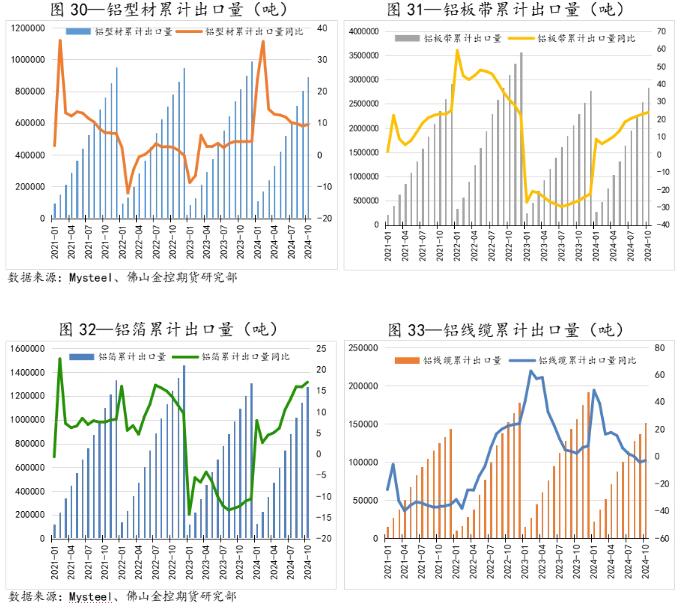

5.2 取消出口退税将弱化目前较为强劲的下游出口端今年以来,铝下游各板块出口表现皆比较亮眼,型材和板带箔出口量都实现同比增长。其中,铝型材1-10月累计出口量为89.19万吨,同比增长9.54%,同比增速止跌;铝板带1-10月累计出口量为283.80万吨,同比增长23.91%,自2月以来同比增速持续增长;铝箔1-10月累计出口量为128.1万吨,同比增长17.03%,同比增速亦是逐月增长;铝线%,跌幅较此前有所收窄。12月1日开始,铝材出口退税政策成为“过去式”,国内铝材出口成本增加,出口积极性势必会受影响,铝材出口量将逐渐走弱。预计2025年我国铝下游产品出口量较2024年或有一定幅度的下降。

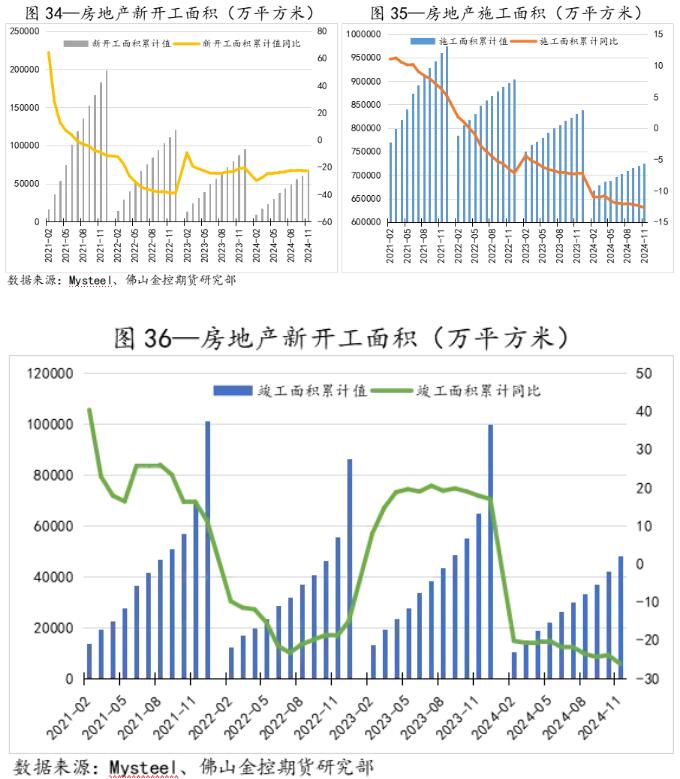

6.电解铝终端消费情况回顾与展望6.1 房地产指标延续疲软,跌幅仍在缓慢扩大2024年,房地产市场延续低迷,国家出台相关政策以刺激房地产市场,包括“以旧换新”、下调LPR等。但政策利好传导至产业需要一定时间,首先反应的是房地产新开工面积,同比跌幅逐月小幅收窄。而房地产施工和竣工在产业里属于中后段环节,政策利好未传导至施工和竣工端,施工和竣工面积同比跌幅仍在缓慢扩大。其中,1-11月房地产新开工面积为67308.44万平方米,同比下跌23%,同比跌幅由年初的29.7%小幅收窄至23%。1-11月房地产施工面积为726013.16万平方米,同比下跌12.7%,同比跌幅由年初的11%扩大至12.7%。而竣工面积方面,由于2023年“保交楼”政策,房地产企业专注于完成未能交楼的项目,使去年竣工面积增长明显。在2023年新开工不多以及竣工较多的情况下,今年房地产竣工面积重回颓势,1-11月竣工面积为48151.71万平方米,同比下跌26.2%,年内同比跌幅持续扩大。展望2025年,房地产刺激政策将逐渐发力,从销售端改善存量房积压情况,房地产新开工、施工和竣工面积跌幅有望逐步企稳。

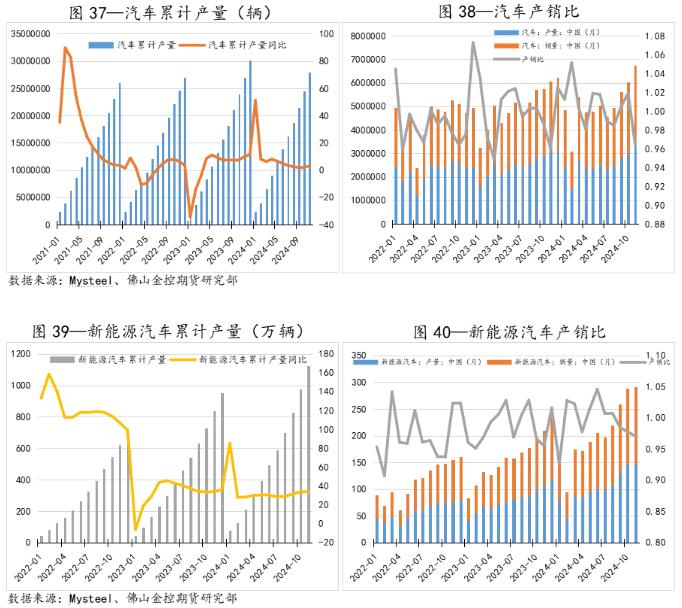

6.2 “以旧换新”持续发力,汽车市场运行较为平稳2024年,“以旧换新”政策持续发力,汽车市场整体运行较为平稳,1-9月同比增幅缓慢收窄。10月-11月,在“金九银十”的加持下,汽车产量同比增幅有所回升。1-11月,汽车累计产量为2789.63万辆,同比增长3.14%,同比增幅由年初的7.99%下降至3.14%。产销比方面,今年1-3月、5-6月以及9-10月汽车的产销比处于1以上,销量表现较好,全年整体产销比为1.0015,销量略好于产量。新能源汽车方面,1-8月,新能源汽车累计产量为700.27万辆,同比增长28.84%,同比增幅运行较为平稳,每个月同比增幅皆在28%-30%左右。9-11月,消费旺季和“以旧换新”齐发力,产量同比增速持续上涨。1-11月新能源汽车产量为1125.37万吨,同比增长34.33%,同比增幅由年初28.07%上涨至34.33%,新能源汽车市场仍维持较好的增长态势。产销比方面,新能源汽车的产销比仅在2-3月和5-8月高于1,综合1-11月来看,产销比仅为0.9942,产量略高于销量。综合来看,2025年汽车市场整体增幅或十分有限,主要受到传统燃油车的拖累,而新能源汽车市场增幅仍将维持较为稳定的水平。明年新能源汽车市场占有率仍将继续上涨,且今年年末新能源汽车进入电池更换潮,更换电池的成本较高,可能会出现直接换车的情况,若是如此,新能源汽车的销量有望逆转今年的颓势,使2025年全年产销比高于1。

6.3 政策提振家电市场,下半年同比增速企稳回升产量方面,剔除1月因春节时间不同导致同比大幅增长,今年2-9月,我国三大白色家电产量虽维持增长,但同比增速持续放缓。到了10月,在“金九银十”传统旺季以及消费“以旧换新”持续发力的背景下,10月三大白色家电同比增速企稳回升。其中,1-9月,冰箱累计产量同比增速由年初的19.35%下跌至10.66%,1-10月,冰箱产量同比增速回升至11.36%。1-9月,空调产量同比增速由16.92%下落至13.17%,1-10月空调产量同比增速上涨至15.46%。1-10月,洗衣机产量同比增长由11.19%回升至12.2%。销量同比增速表现亦与产量相同,因消费品“以旧换新”政策持续发力,1-10月累计销量同比增速企稳反弹。其中,1-10月,冰箱累计销量同比增长回升至15.46%;空调累计销量同比增速上涨至14.6%;洗衣机累计销量同比增长上升至12%。综合来看,今年三大白色家电产量与销量表现一般,虽然仍维持增长,但同比增速持续放缓。而消费品“以旧换新”政策持续发力,白色家电产销同比增速摆脱颓势,预计11月和12月,三大白色家电产销同比增速将持续回升。

6.4 光伏装机同比增速回落,但需求依旧可观“碳达峰”与“碳中和”(“双碳”)为我国未来几年重要目标,光电、风电、水电等新能源是实现“双碳”目标的重点项目。光伏能源是新能源行业中的代表,近几年以来,我国光伏装机量同比增速大面积上涨,尤其是2023年,我国光伏累计装机量为609.5GW,同比增长55.2%,光伏累计新增装机量为163.88GW,同比增长149.4%。但是到了2024年,光伏产业链产能严重过剩,组件价格持续下跌,导致观望情绪较浓,我国光伏累计新增装机量同比增速大幅放缓,1-10月光伏累计新增装机量为181.3GW,同比增长27.17%。因新增装机量同比增速大幅下滑,我国光伏累计装机量同比增速亦持续下滑,1-10月我国光伏累计装机量为793.11GW,同比增长48%。展望2025年,在“双碳”目标的背景下,光伏能源仍是重点发展项目,光伏新增装机量仍将维持一定幅度的增速。因此,光伏端仍能成为电解铝下游需求增量的“主力军”之一。

7.电解铝供需平衡表2024年,1-11月,电解铝累计产量为3949.6万吨,同比增长4.1%,但氧化铝现货价格坚挺,四川地区已有部分铝厂因亏损而检修停产,叠加今年西南地区水力发电量较少,随着枯水期的深入,四川和云南的电费或将上涨,使铝厂亏损规模扩大。因此,下调12月电解铝产量同比增速,预计2024年电解铝产量为4306.12万吨,同比增长3.7%。净进口量预计为181万吨,2024年我国电解铝供应量预计为4487.12万吨。消费端,11月“抢出口”后,预计12月整体需求萎缩,因此下调12月的需求增速,预计全年电解铝需求量为4520.36万吨,供需平衡为-33.24万吨,处于小幅供不应求的状态。进入2025年,成本问题或将继续扰动电解铝供应端,取消出口退税使外强内弱格局持续一段时间,房地产市场预计不会有明显起色,光伏装机同比增速难回巅峰,因此,下调2025年电解铝产量、净进口量以及需求量的增速。预计2025年产量为4405.16万吨,净进口量为117.65万吨,需求量为4601.73万吨,供需平衡为-78.92万吨,供应端的缺口小幅扩大。

8.2025年行情展望8.1 氧化铝供需格局有望由紧转松供应端,海外铝土矿供应不确定依旧较大,几内亚、巴西等国的铝土矿供应仍有可能出现风险事件。国内铝土矿山,一季度后,尤其是河南和山西的矿山有望逐步复产,国内铝土矿有宽松预期。产能方面,2025年氧化铝一共有1780万吨产能投产,其中我国预计新增1320万吨。产能投放大部分集中在二季度和三季度,在铝土矿端没有出现严重的风险事件的前提下,氧化铝产量或在二季度中后段有明显提升。需求端,我国氧化铝净出口格局将成为常态,叠加海外铝土矿供应扰动频繁,我国氧化铝出口端会有明显增量。下游电解铝厂因成本高企问题,在一季度预期有一定减产规模,进入二季度,由于2024年末西南地区水力发电量下降较多,在西南地区丰水期前期电解铝产能复产或将受电力制约,氧化铝整体下游需求增速或有所放缓。进入2025年,氧化铝供需格局有望从今年的紧缺格局转变为宽松格局,价格底部有望回到3500元/吨附近,全年价格运行区间预计为【3500-5000】。8.2电解铝产能增量有限,供应缺口有望进一步扩大供应端,氧化铝紧缺格局有望逐渐转变为宽松,电解铝产能仍将保持高位运行,但增量比较有限。叠加电解铝生产利润持续下跌,若是海外铝土矿出现供应扰动事件,恐拖慢电解铝投产进度。需求端,铝材出口退税政策取消,一定程度上压制我国企业出口积极性,预计明年出口端会有一定幅度的下降;明年房地产市场仍将维持低迷状态,唯一值得期待的是房地产刺激政策能否让房地产三大指标的同比跌幅收窄,铝型材需求仍将拖累电解铝下游整体需求;新能源汽车仍将支撑整体需求,但欧盟对我国新能源汽车的制裁仍在与我国洽谈中,或对出口端造成一定影响,铝板带需求仍将维持较强的态势;消费品“以旧换新”仍将发力,三大白色家电同比增速有望延续2024年末的增长态势;光伏装机将继续维持同比增长态势,虽然增速难以回到2023年的巅峰,但对铝的需求增量仍将有较大贡献。库存方面,根据《2024—2025年节能降碳行动方案》里的要求,2025年铝水比例要达到90%以上。若铝水比例持续上调,铝锭库存将有较好的去库表现,有望下降到40万吨以下。由于前期利润较高,电解铝产能已经接近“天花板”级别,明年我国仅有105万吨产能投产,增量十分有限。叠加今年下半年,利润已逐渐向上游转移,电解铝投产或有一定阻力。宏观面,12月美联储降息后“放鹰”,点阵图显示2025年美联储降息次数预期由4次减少为2次,叠加明年特朗普上台后将实施关税政策,美国通胀有进一步回升的风险,预计降息均在下半年进行。预计电解铝2025年供应缺口将逐步扩大,价格中枢逐渐上移,全年价格运行区间预计为【18500-22500】元/吨,整体走势或呈现先抑后扬态势。

联系人:高荣法、邹誉资格号:Z0017200、F03100656联系方式

在线客服

在线客服